{kind=link}

Das eigene Vermögen zu verwalten ist komplexer als je zuvor. Globale Märkte, Inflation, Zinswende und geopolitische Unsicherheiten erfordern fundiertes Wissen und laufende Marktbeobachtung. Viele Anlegerinnen und Anleger entscheiden sich deshalb für professionelle Unterstützung. Dieser Artikel erklärt, was Vermögensverwaltung bedeutet, welche Mandate es gibt, wann sie sinnvoll ist und worauf man bei der Wahl des richtigen Anbieters achten sollte.

Inhaltsverzeichnis

Was ist Vermögensverwaltung genau?

Vermögensverwaltung ist die professionelle Anlage und Betreuung von Kapital durch spezialisierte Berater oder Institutionen. Sie umfasst die strategische Allokation auf verschiedene Anlageklassen, das laufende Monitoring und die Anpassung an veränderte Marktbedingungen. Ziel ist die Erhaltung des realen Vermögens und die Erzielung einer marktgerechten Rendite über einen definierten Anlagehorizont.

Vermögensverwaltung unterscheidet sich von einer einfachen Anlageberatung: Bei der Beratung entscheidet der Anleger selbst. Bei der Verwaltung übernimmt der Verwalter innerhalb eines definierten Rahmens eigenständig Anlageentscheide – auf Basis eines vorab festgelegten Anlageprofils.

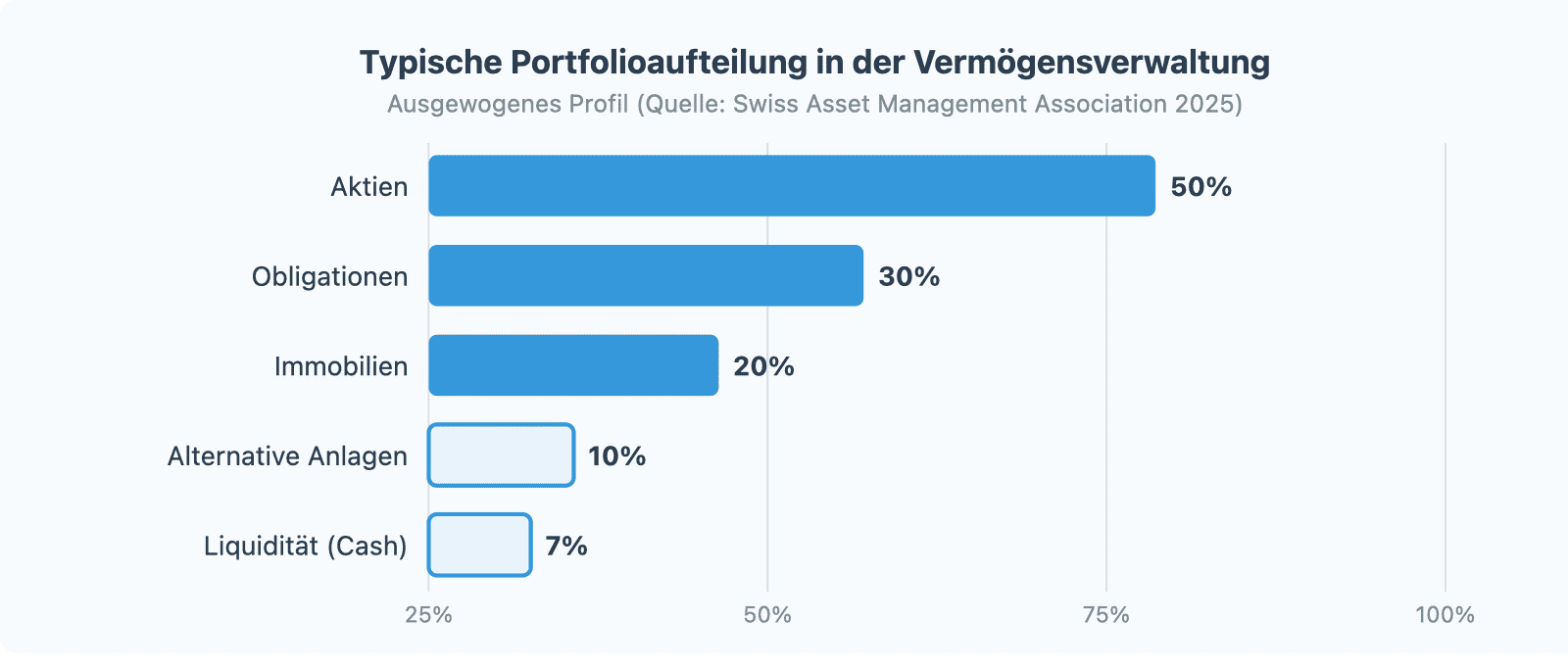

Typische Portfoliostruktur im Überblick

Ein ausgewogenes Portfolio besteht typischerweise aus mehreren Anlageklassen: Aktien für Renditepotenzial, Obligationen für Stabilität, Immobilien als inflationsresistente Komponente und Liquidität für Flexibilität. Die genaue Gewichtung hängt vom Risikoprofil des Anlegers ab – konservativ, ausgewogen oder wachstumsorientiert. Professionelle Manager überprüfen und adjustieren diese Struktur laufend.

Wann lohnt sich professionelle Vermögensverwaltung?

Professionelle Vermögensverwaltung lohnt sich in der Regel ab einem Anlagevolumen von CHF 100.000. Darunter sind die Verwaltungskosten im Verhältnis zur Rendite oft zu hoch. Laut dem CFA Institute (2024) erzielen professionell verwaltete Portfolios im Schnitt 2,3 Prozent mehr Rendite pro Jahr als selbst verwaltete Depots – bereinigt um Kosten und Risiko. Auf einen Zeithorizont von 10–20 Jahren summiert sich dieser Unterschied erheblich.

Auch wer keine Zeit oder kein Interesse an aktiver Marktbeobachtung hat, profitiert von einer Delegation an Profis. Emotionale Anlageentscheide – in Panik verkaufen, in Euphorie kaufen – sind einer der häufigsten Renditekiller bei Privatanlegern.

Mandate und Anlageprofile im Vergleich

Vermögensverwaltungsmandate unterscheiden sich in der Entscheidungskompetenz des Verwalters:

- Diskretionäres Mandat: Der Verwalter entscheidet eigenständig innerhalb definierter Grenzen. Ideal für Anleger, die vollständig delegieren wollen.

- Beratungsmandat: Der Verwalter empfiehlt, der Anleger entscheidet. Mehr Kontrolle, aber auch mehr Eigenverantwortung.

- Robo-Advisor: Digitale Plattformen verwalten automatisiert zu deutlich günstigeren Kosten – ideal für Beträge unter CHF 50.000.

Das passende Mandat hängt von persönlichen Präferenzen, Vermögensgrösse und dem Wunsch nach Kontrolle ab. Wer sich für finanzielle Unabhängigkeit interessiert, sollte Vermögensverwaltung als langfristiges Instrument verstehen – nicht als kurzfristige Renditeoptimierung.

Worauf bei der Wahl des Anbieters achten?

In der Schweiz sind Vermögensverwalter reguliert: Unabhängige Anbieter benötigen seit 2020 eine FINMA-Lizenz. Beim Vergleich von Anbietern sind folgende Punkte entscheidend: Transparenz der Kostenstruktur (All-in-Fee oder Einzelposten), Anlageansatz (aktiv vs. passiv, ESG-Konform?), Track Record über mindestens fünf Jahre und die Qualität der Kommunikation. Wer aktuelle Finanztrends verfolgt, weiss: nachhaltige Anlagestrategien (ESG) sind 2026 Standard und kein Nischenthema mehr.

FAQ – Vermögensverwaltung

Ab welchem Betrag lohnt sich eine professionelle Verwaltung?

Die meisten Schweizer Vermögensverwalter haben Mindestvermögen zwischen CHF 100.000 und CHF 500.000. Darunter lohnen sich Robo-Advisor-Lösungen. Einige Anbieter bieten bereits ab CHF 20.000 standardisierte Mandatsmodelle an – mit eingeschränkter Individualisierung, aber professionellem Portfoliomanagement.

Was kostet Vermögensverwaltung in der Schweiz?

Die Kosten liegen typischerweise bei 0,5–1,5 % des verwalteten Vermögens pro Jahr als All-in-Fee. Hinzu kommen Produktkosten für Fonds und ETFs (0,1–0,5 %). Performancebasierte Gebühren sind selten geworden. Bei Robo-Advisors liegen die Gesamtkosten oft bei unter 0,5 % – deutlich günstiger, aber auch weniger individuell.

Wie sicher ist mein Geld bei einem Vermögensverwalter?

Wertpapiere werden im Depot beim Anleger selbst gehalten – nicht beim Verwalter. Im Insolvenzfall des Verwalters sind die Wertschriften daher vollständig geschützt. Liquide Mittel auf dem Konto gelten bis CHF 100.000 als durch die Einlagensicherung geschützt. Seriöse Anbieter sind FINMA-reguliert und unterliegen regelmässigen Prüfungen.

Kann ich mein Mandat jederzeit kündigen?

Grundsätzlich ja. Die meisten Verträge sehen eine Kündigungsfrist von 30–90 Tagen vor. Für die Liquidierung von illiquiden Anlagen kann mehr Zeit benötigt werden. Wichtig: Vor Vertragsabschluss die Bedingungen für die Mandatsbeendigung und allfällige Austrittskosten klären.

Fazit

Professionelle Vermögensverwaltung ist kein Privileg der Superreichen – sie ist eine durchdachte Entscheidung für alle, die ihr Kapital langfristig und strukturiert anlegen wollen. Wer 2026 einen seriösen Anbieter sucht, sollte auf FINMA-Regulierung, transparente Kosten und einen bewährten Anlageansatz achten. Die richtige Wahl zahlt sich über Jahre und Jahrzehnte aus.